固定費・通信費・保険料を削減したい中小企業経営者、財務担当者

中小企業の経営において、固定費や通信費、保険料を削減することは極めて重要です。経済環境の変化に伴い、コストの効率的な管理が求められるなか、法人カードやファクタリングを活用することで、資金繰りの改善を図ることができるでしょう。特に、これらの方法は短期的な資金繰りに強い補完を提供し、経営の安定性を高める手助けとなります。

このサイトでは、中小企業の財務基礎から始まり、業種別のコスト削減の実践例、削減可能な経費の分野まで幅広く解説します。最初に、固定費をはじめとする様々なコスト構造を理解することが、削減に向けた第一歩となります。その後、貸付機関や保証付き融資といった資金調達手段の種類と利用方法に触れ、中小企業がどのように財務基盤を強化できるのかを探求します。

この知識を持つことで、経営者はより戦略的に資金運用を行い、無駄な支出を省くだけでなく、経営の健全性を追求することが可能となります。したがって、コスト削減の具体的な手法と資金の流れをより深く理解し、実践的な知恵を身につけることが重要です。このサイトを通じて、その一助となる情報を提供いたします。

資金繰りシミュレータを試してみる

中小企業財務の基礎

中小企業の財務は、経営の成功において非常に重要な要素です。その中心には資金繰りがあります。資金繰りの改善は、企業が持続可能な成長を遂げるための基本的な手段と言えます。多くの中小企業においては、売掛金が資金の重要な部分を占めていますが、これを上手に管理することが求められます。

売掛金は、将来的な入金に基づいて企業が運営を行う際の重要な財務指標ですが、支払い期日を守れない場合にはリスクも伴います。そこで、ファクタリングのような資金調達手段が注目されています。ファクタリングは、売掛金を現金化することで、手元の資金を迅速に確保することができるメリットがあります。

さらに、金融機関からの融資も重要な選択肢です。融資を受ける際には、会社のキャッシュフローや負担を考慮し、最適な資金調達手段を選ぶことが求められます。例えば、設備投資を行う場合には、必要な資金の金額や返済計画について具体的なシステムが必要です。

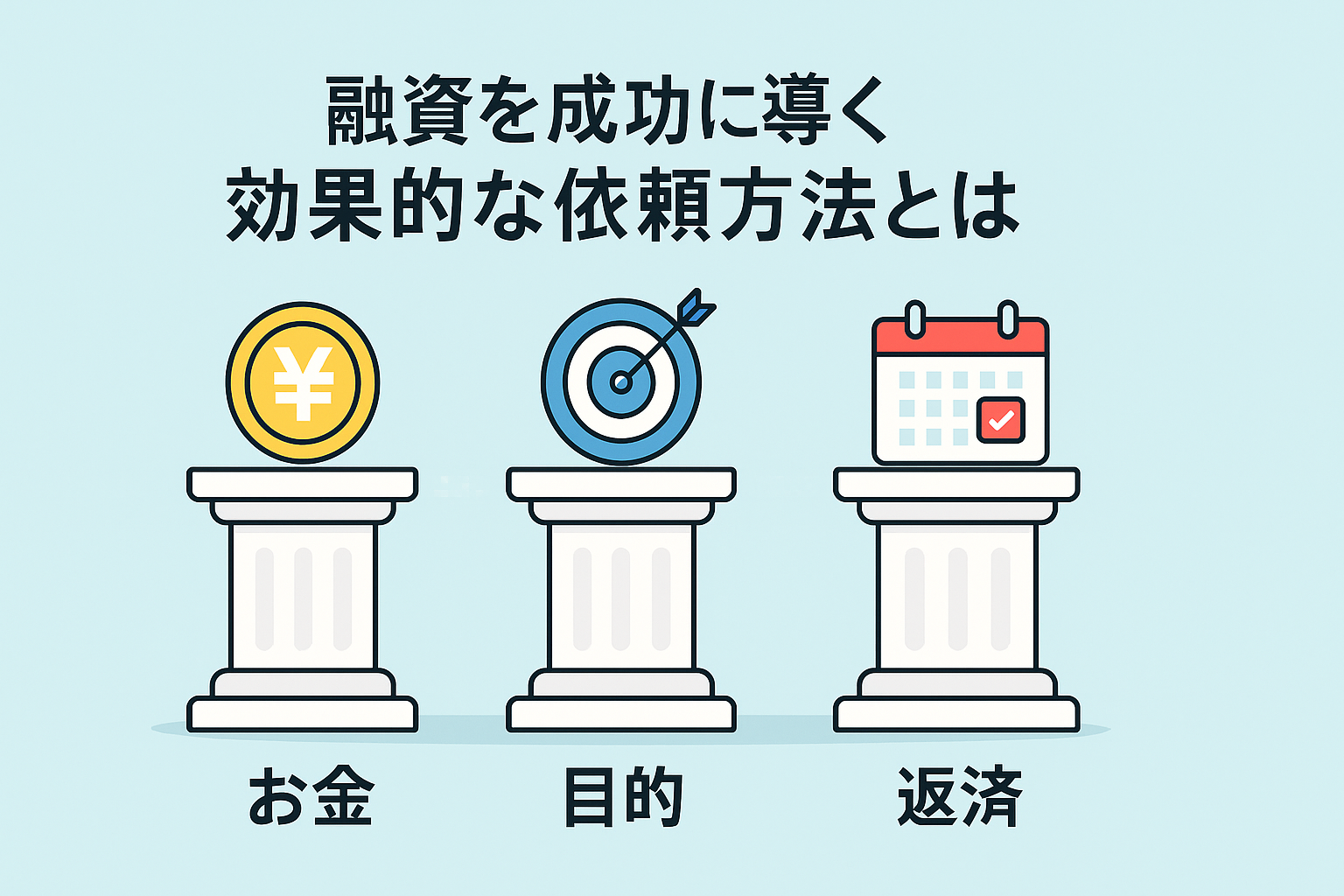

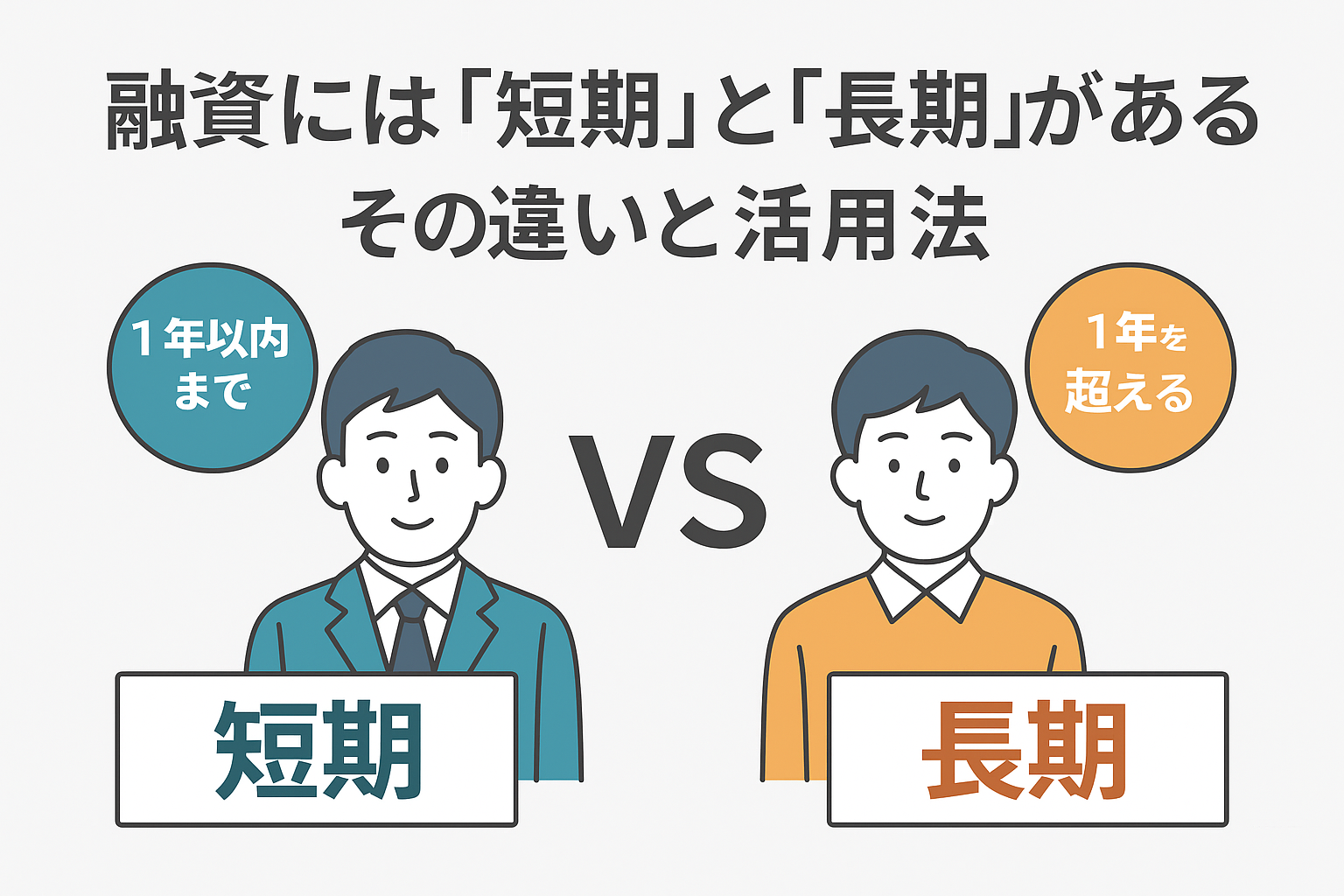

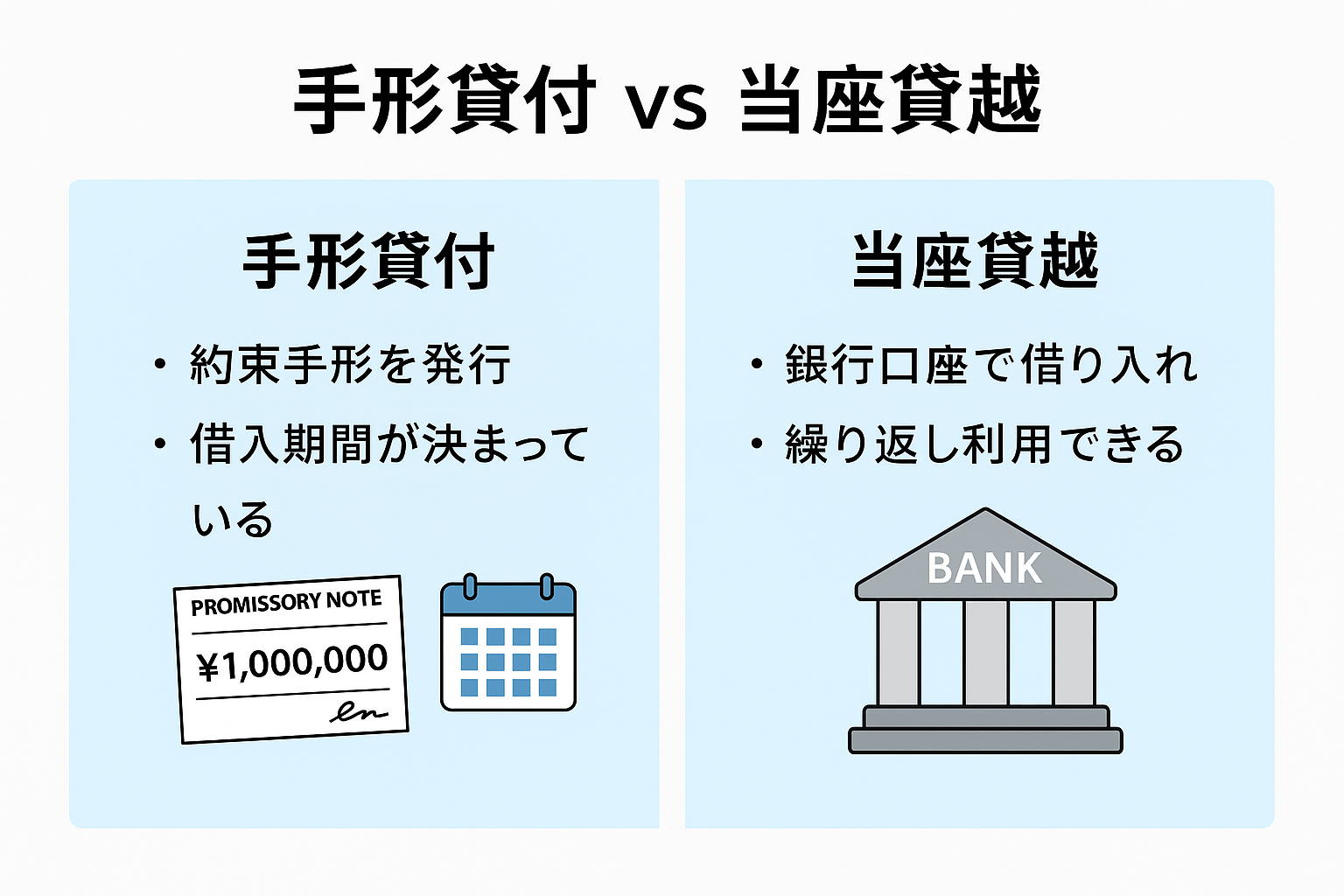

融資に強くなる知識

融資に強くなるには、融資形態とその特徴について理解を深めることが重要です。その結果、財務担当者としての信頼が高まり、役割を発揮することができます。特に、売掛金の管理や適切な返済計画を立てることが融資の利点を最大限に活かす要素となります。さらに、融資を受ける際のリスクやデメリットについても理解しておく必要があります。

このように、融資に対する理解を深めることで、企業としての強みを増すことができます。結果として、資金造成や設備投資を円滑に進めることができるのです。

資金使途の重要性

資金使途の重要性は、企業経営において極めて高いです。資金を適切に利用し、明確な目的に沿った使途を設定することで、企業はその成長を促進できます。

例えば、設備投資やキャッシュフローの改善は、企業が持続可能な成長を遂げるための重要な手段です。資金繰りが厳しい場合、売掛金の売却やファクタリングを活用することで、リスクを抑えながら即時の資金を確保することが可能です。一方で、資金使途が不明瞭であったり、計画的でない場合、高いリスクを伴うことがあります。そのため、資金調達や支払いにおいては、常に現状を把握し、適切な管理が必要です。資金使途をしっかりと考慮することは、企業の発展に直結します。自社の状況に応じて最適な方法を選び、資金の運営を進めることが、成功につながるのです。

金融機関の種類と利用方法

金融機関には多様な種類があり、それぞれに利用方法が存在します。主な金融機関としては、銀行、信用金庫、信用組合、さらにはファクタリング会社などが挙げられます。これらの機関は、企業や個人事業主が資金調達を行う手段を提供し、資金繰りの改善に寄与する重要な役割を果たしています。しかし、金融機関を利用することにはリスクも伴います。例えば、融資には返済負担が生じ、利用者は高い手数料や税金が発生する場合もあります。そのため、事前に各金融機関のサービスを詳細に比較し、自社にメリットがある方法を選択することが重要です。状況に応じて適切な金融機関を選ぶことで、経営の安定と成長を実現することができます。

保証付き融資について

資金繰り表の作り方

中小企業金融について

リースについて

損害保険を探す

「見直すだけで大きな削減に繋がる、それが“損害保険”です。」

法人のコストを見直す上で、損害保険(自動車保険・工事保険・火災保険・取引信用保険など)は、見落とされがちですが、削減効果の大きい項目のひとつです。

実は、同じ補償内容でも保険会社によって保険料に差が出ることも少なくありません。

だからこそ、専門の業者を通じて「一括見積もり」を取ることが、効率的かつ確実な見直しの第一歩になります。

【自動車保険】

法人で車を所有しているなら、自動車保険の見直しは必須です。

自動車保険は毎年かかる固定費の中でも金額が大きくなりやすく、見直すことで得られる削減効果も大きい項目です。

契約内容や保険会社を比べるだけでも、数万円〜数十万円の差が出ることもあるため、

いま契約している保険が最適かどうか、一度チェックしてみることをおすすめします。

【火災保険】

店舗やオフィスを構えている法人の多くが、火災保険に加入しています。

万が一に備える大切な保険ですが、内容を見直すことで保険料が下がるケースも多くあります。

特におすすめなのが、複数の保険会社を一括で比較する方法。

わずかな手間で、最適なプランが見つかり、保険料の削減にもつながります。

【賠償責任保険・工事保険・労災上乗せ保険】

賠償責任保険や工事保険、労災の上乗せ保険などは、多くの企業にとって必要不可欠な備えです。

万が一の事故やトラブルに備えるための大切な保険ですが、補償額が大きくなるほど保険料も高額になりがちです。

だからこそ、補償内容と保険料のバランスを見直すことが、無駄な経費を抑える第一歩になります。

現在の契約内容が本当に自社に合っているか、定期的にチェックしておくことをおすすめします。

【貨物保険】

運送業や物流に関わる企業にとって、貨物保険は大切な備えです。

お客さまからお預かりした荷物が、輸送中に破損・紛失するリスクは常に存在します。

もしものトラブルに備えておくことで、顧客との信頼関係を守るだけでなく、企業としてのリスク管理にもつながります。物流事業を営む会社であれば、適切な貨物保険の加入と見直しは欠かせません。

【取引信用保険】

法人経営で意外と多いのが、「取引先の支払い遅延」や「突然の倒産」による未回収リスクです。

とくに売掛金が多い企業では、こうしたトラブルが資金繰りの悪化や連鎖倒産につながるケースも少なくありません。

そんなリスクに備える手段のひとつが、「取引信用保険」です。万が一、取引先が支払い不能になった場合でも、貸倒損失を一定額カバーできるため、経営の安定性を高めることができます。

「支払いが遅れているけど、請求しづらい…」

「何かあったときの備えが欲しい」

そんな経営者の方こそ、取引信用保険の活用を検討してみてください。