融資に強くなるには、融資形態とその特徴について理解を深めることが重要です。その結果、財務担当者としての信頼が高まり、役割を発揮することができます。

目次

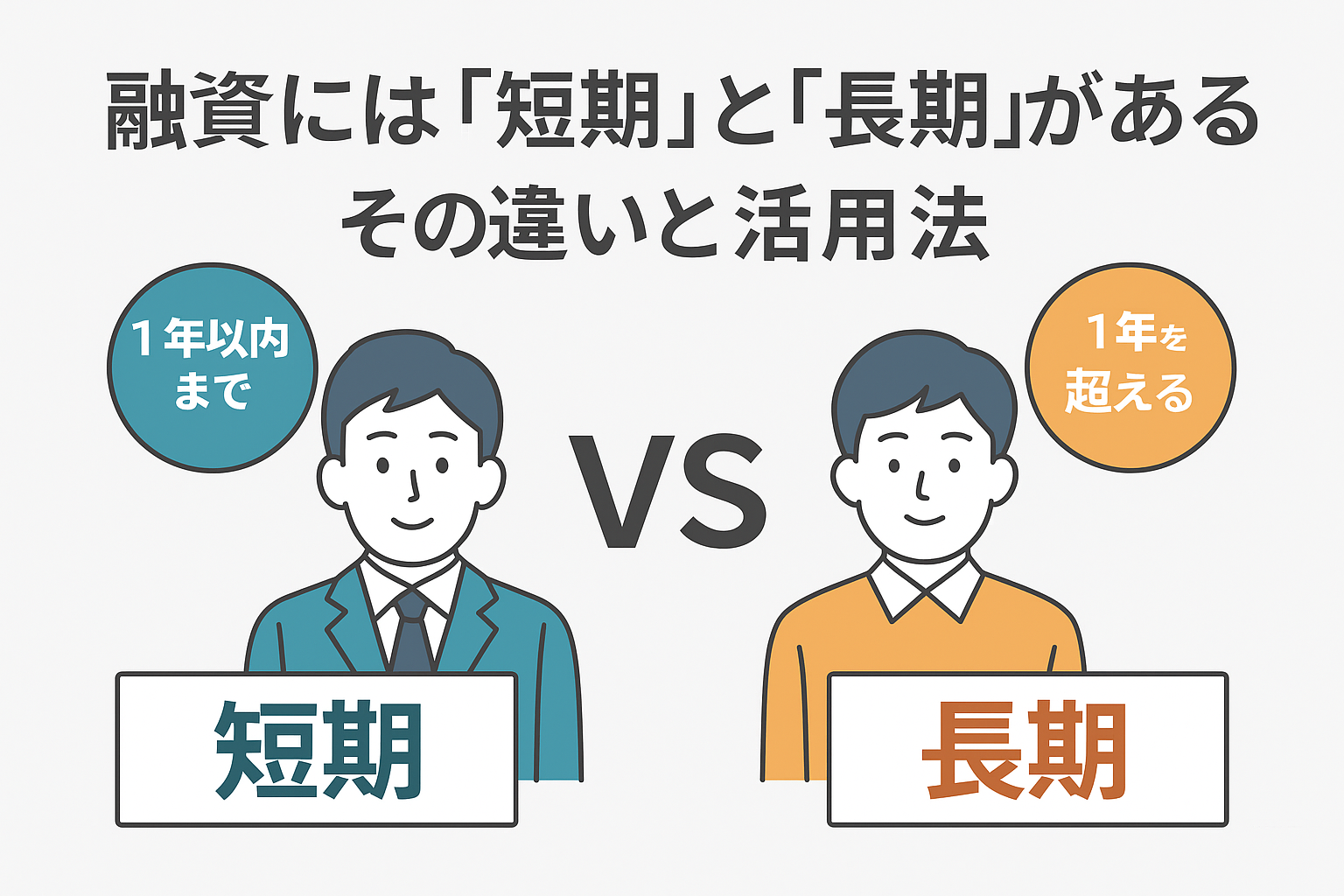

短期融資

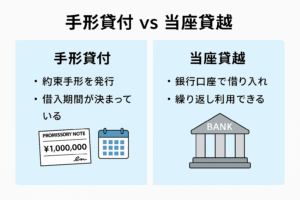

短期的な資金ニーズ(つなぎ資金・仕入れ・運転資金など)に対応する融資で、以下のようなものがあります:

- 手形貸付

- 当座貸越(銀行の当座預金口座と連動した融資枠)

返済期間が1年以内のケースが多く、急ぎの資金繰りや短期のキャッシュフロー対応に使われます。

長期融資

設備投資や長期的な運転資金確保など、中長期的な経営計画に基づく資金調達に向いています。

主な種類は以下の通りです:

- 証書貸付(返済計画に基づく長期借入)

- 資本性劣後ローン(債務ではなく自己資本に近い性質をもつ)

- 社債(企業が発行する債券)

中小企業が金融機関と付き合っていくうえで、「どの融資を、どの目的で使うのか」を明確にしておくことは非常に重要です。

金融機関から資料提出を求められた際や、資金繰り計画を立てる際に、これらの違いを理解しているかどうかで対応の質も大きく変わります。

「短期融資」と「長期融資」の使い分け早見表

| 短期融資 | 長期融資 | |

|---|---|---|

| 🔁 返済期間 | 原則1年以内 | 原則1年以上 |

| 🎯 資金の目的 | 一時的な資金繰り補填・運転資金 | 設備投資・長期運転資金・事業拡大など |

| 💡 具体的な用途例 | ・仕入れ代金の支払い・人件費の一時補填・急な入出金対応 | ・新店舗の開業・設備購入・長期人員計画 |

| 🏦 主な融資形態 | ・手形貸付・当座貸越 | ・証書貸付・資本性劣後ローン・社債 |

| 💰 必要な金額の傾向 | 比較的小口(数十万円〜数百万円) | 中〜大口(数百万円〜数千万円以上) |

| 🕒 審査のスピード | 比較的早い(即日〜数日) | やや時間がかかる(数日〜数週間) |

| 📄 提出書類の量 | 少なめ(試算表や借入申込書など) | 多め(事業計画書・決算書・資金繰り表など) |

| 📈 経営への影響 | 短期的なキャッシュフロー安定化 | 中長期的な成長・投資・財務改善に寄与 |

| 📌 利用のポイント | 「急な資金不足への備え」に強い | 「戦略的な資金活用」ができる |

活用アドバイス

- 迷ったら「資金の使い道が1年以内かどうか」で判断を!

- 「資金繰りが厳しい今月を乗り越える」なら短期融資

- 「来年以降の利益を生む投資」なら長期融資が基本

- 銀行と話すときも、この違いを整理して伝えると信頼されやすい