その他の運転資金とは何か?一時的資金需要を見極める

金融機関からの融資申込時、資金使途として「運転資金」がほぼセットで問われます。その中でも「その他の運転資金(非経常の運転資金)」は、突発的・一時的に発生する資金需要を補う役割を果たします。これは日々の支出とは異なり、「いつ発生するかわからない」「準備できる期間が限られている」など不確定要素が強いため、誤ると資金繰りを圧迫する可能性があります。この記事では「その他の運転資金」の定義、典型的な使い道、申請時のポイント、金融機関が重視すること、そして実務的な注意点を交えて解説します。

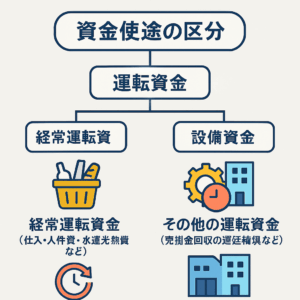

その他の運転資金とは

経常運転資金や設備資金ではないが、事業運営上短期間で必要となる資金を指します。

添付画像にもあるように、「経常運転資金以外の運転資金」は一時的な資金不足を補う性質を持ち、短期で返済可能な使途が中心となります。具体的な例としては、賞与の支払い、納税、季節変動分の資金、設備が完成する前後のつなぎ資金などが挙げられ、これらは日常の経常支出ではないが業績・キャッシュフローに影響を及ぼすものです。

代表的な使い道を突出事例で理解する

以下は、その他の運転資金の典型的な使い道です:

- 賞与資金:夏期・冬期に社員へ支払う賞与のための資金。半年に一度など定期的だが常態的ではない。

- 納税資金:法人税・消費税など、決算期や中間・期末で発生する税金支払い。予算計上や支払いスケジュールが決まっており、金額も大きいため準備が必要。

- 季節性運転資金:年末商戦や夏の繁忙期など、販売量が一時的に増え、仕入れや人件費が通常より膨らむ時期。売上先の入金が先に来ない場合、先行投資としての在庫補充等で資金が必要になる。

- 設備つなぎ資金:設備購入や店舗・工場の改装等、設備資金の支出タイミングと導入完了までの期間にキャッシュアウトが先行する場合のつなぎ。完成・設備稼働までの間に支出を先んじて行う必要があるため、短期借入や手形貸付などで対応することがある。

- 臨時の仕入増/取引先条件の変更:仕入先からの支払サイトが短縮されたり、販売条件が変更されたりすることで、一時的に支払いが前倒しになり、資金ギャップが生じる。

その他の運転資金の使途と返済期間の比較

以下に「その他の運転資金」の主要使途と、金融機関から見た期待される返済期間の目安を整理しました。

| 使い道 | 特性 | 一般的な返済期間の目安 |

|---|---|---|

| 賞与資金 | 定期的(年2回など)、額が大きいが支払日は予測可能 | 1〜3か月以内 |

| 納税資金 | 決算期/中間期に発生。頻度は年1〜2回 | 1〜3か月以内 |

| 季節性運転資金 | 繁忙期・閑散期の変動によるもの。売上予測との関係が深い | 繁忙期前または売上回収直前まで(2〜4か月程度) |

| 設備つなぎ資金 | 設備導入から使用開始までのつなぎの期間が対象 | 設備完成まで(数か月〜半年など) |

| 臨時仕入/取引先条件変更 | 条件変更や市場変動により生じる不意の支出増加・入金遅延など | 状況によるが概ね1〜2か月以内が期待される |

金融機関が重視するポイント

その他の運転資金について融資を申し込む際、金融機関が評価する主要なポイントは次のとおりです。

- 使い道の特定性:どの用途の資金なのかを明示しているか(賞与か、納税か、設備つなぎか等)。

- 金額の根拠:過去の実績・見積・販売計画などに基づいて算出された金額か。過大申請になっていないか。

- 返済原資の確実性:売上の入金見込み・税金還付・賞与支払後の売上など、返済する資金が見えているか。

- 期間の妥当性:使途に応じて、返済までの期間が長すぎないか。一般的には1〜3か月以内のものが認められやすい。長期になると設備資金としての審査が混在することもある。

- 契約・約束事項の遵守履歴:過去に融資を受けた際の資金使途が申請通りであったか。資金使途の違反があると信用を失い、条件が厳しくなる。

- 書類の整備と透明性:見積書・請求書・資金繰り表・回収見込み表など、裏付け資料があるかどうか。

実務的な注意点とリスク

その他の運転資金をうまく使うためには、以下の注意点があります

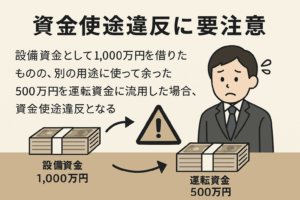

- 資金使途違反のリスク:申請した内容とは異なる用途に資金を使うと契約違反とみなされる。最悪の場合、追加返済や今後の融資制限につながる。

- キャッシュフローの見落とし:短期の資金需要であってもうっかり入金遅延・在庫の滞留などで資金回収が想定より遅れることがある。余裕を持った計画が必要。

- コスト(利息など)の負担:短期借入の利率は経常運転資金用の長期借入より割高になることがある。使用期間が長くなればコストがかさむ。

- 過度な依存の危険:度々「その他の運転資金」を借入で補填し続けると、根本的な収支構造の問題が見えていない可能性がある。経常運転資金の見直しが先決のことも。

- 貸倒・在庫リスク:在庫が売れ残る・売掛金が回収不能となるリスクに備えて、担保や保証、保険などを検討する。

申請時の具体的手順

以下は、その他の運転資金を融資申込する際のステップ例です。

- 必要な使い道を明確に特定する(例:賞与支払/納税/季節的在庫増等)

- 必要額を見積もる:過去実績・見積書・販売見込み・貸借対照表から試算(例えば仕入支払いサイト・売掛回収サイト・在庫保有期間などから)

- 返済原資を示す:売上回収予測・余剰資金・節税還付など、返済できる見込みを明確にする

- 債務返済期間を想定する(通常1〜3か月以内・用途によって期間調整)

- 必要書類を準備する:資金使途明細・見積書・請求書・資金繰り表・過去の決算書など

- 金融機関に対して用途の説明をする際、誤解が生じないよう明瞭に伝える(ほかの用途に流用しない旨など)

ケーススタディ:その他の運転資金が鍵となった事例

ケースA:賞与支払い時の資金不足

ある小売業者が、冬の賞与支払いを期末に控えていたが、売上の入金が年明けに集中していたため、賞与資金が不足。経常運転資金だけではカバーできず、「賞与資金」というその他の運転資金で短期の融資を行い、社員支払いを期日どおりに実施した。返済は翌月売上入金で行った。

ケースB:納税資金の準備遅れ

中堅製造業が、前年の利益が思ったより好調であったため法人税・消費税の納税額が予想より高くなった。期末申告までに手元資金が不足し、「納税資金」として短期融資を申請。提出資料として年度決算予測・税額見積書を提出し、金融機関の承認を得た。

その他の運転資金は「予測可能な不確定要素」に備えるための資金であり、企業のキャッシュフロー安全網として機能します。経常運転資金が日常の血液なら、その他の運転資金は保険のような存在です。

融資申込時には、「何に使うか」「いつ返すか」「根拠は何か」を明確にし、「資金使途違反」を避けることが信用を保つ鍵となります。

この資金需要をきちんと理解し準備できている企業は、金融機関から見ても信頼され、良い条件で融資を受けやすくなります。ぜひ、日常の資金繰り表に「その他の運転資金」の項目を設け、備えを万全にしておきましょう。