経常運転資金とは?融資申請で資金使途の柱になる考え方

なぜ経常運転資金を理解すべきか

中小企業が金融機関に融資を申し込む際、必ず問われるのが「資金使途」です。

中でも「経常運転資金」は、もっとも申請頻度が高く、かつ審査の肝ともいえる資金です。

しかし、日常的な支出だからこそ説明が曖昧になりがちで、根拠を求められたときに詰まってしまうケースも少なくありません。この記事では、経常運転資金とは何か、なぜ必要とされるのか、申請時の注意点、そして金融機関の視点から見た評価ポイントまでを読みやすく整理します。

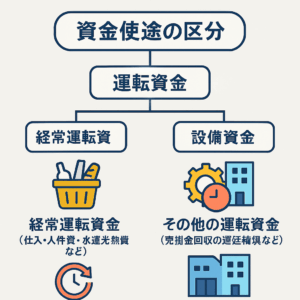

経常運転資金とは?

経常運転資金とは、「継続的に発生する日常の支出をまかなうための資金」です。

たとえば、以下のような用途が含まれます。

- 商品の仕入れ

- 人件費の支払い

- 家賃・水道光熱費

- 外注費や外部パートナー費用

- 税金の納付

なぜ“運転”というのか?

企業活動を車の運転に例えると、エンジンを回すにはガソリンが必要です。ビジネスも同じで、商品を仕入れて売上を立てるまでにはタイムラグがあります。このラグを埋めるための「燃料」が、経常運転資金です。

売上があっても資金ショートが起きる理由

現金化までに時間がかかる

売上が発生しても、すぐに現金が手元に入るとは限りません。多くの企業では「売掛金」や「受取手形」による取引が主流であり、実際に現金が入金されるのは30日〜90日後というケースも珍しくありません。

その間にも支払いは発生します。

- 仕入先への支払い

- 従業員への給料

- 店舗や工場の家賃

入金よりも先に出金が続く構造こそ、経常運転資金の必要性を物語っています。

実例でわかる「経常運転資金」の必要額の求め方

あなたが月商2000万円の製造業を開業しようとしていると仮定します。

売上回収までに60日かかる一方で、仕入先からは30日での支払いを求められています。

このとき、必要な運転資金はいくらでしょうか?

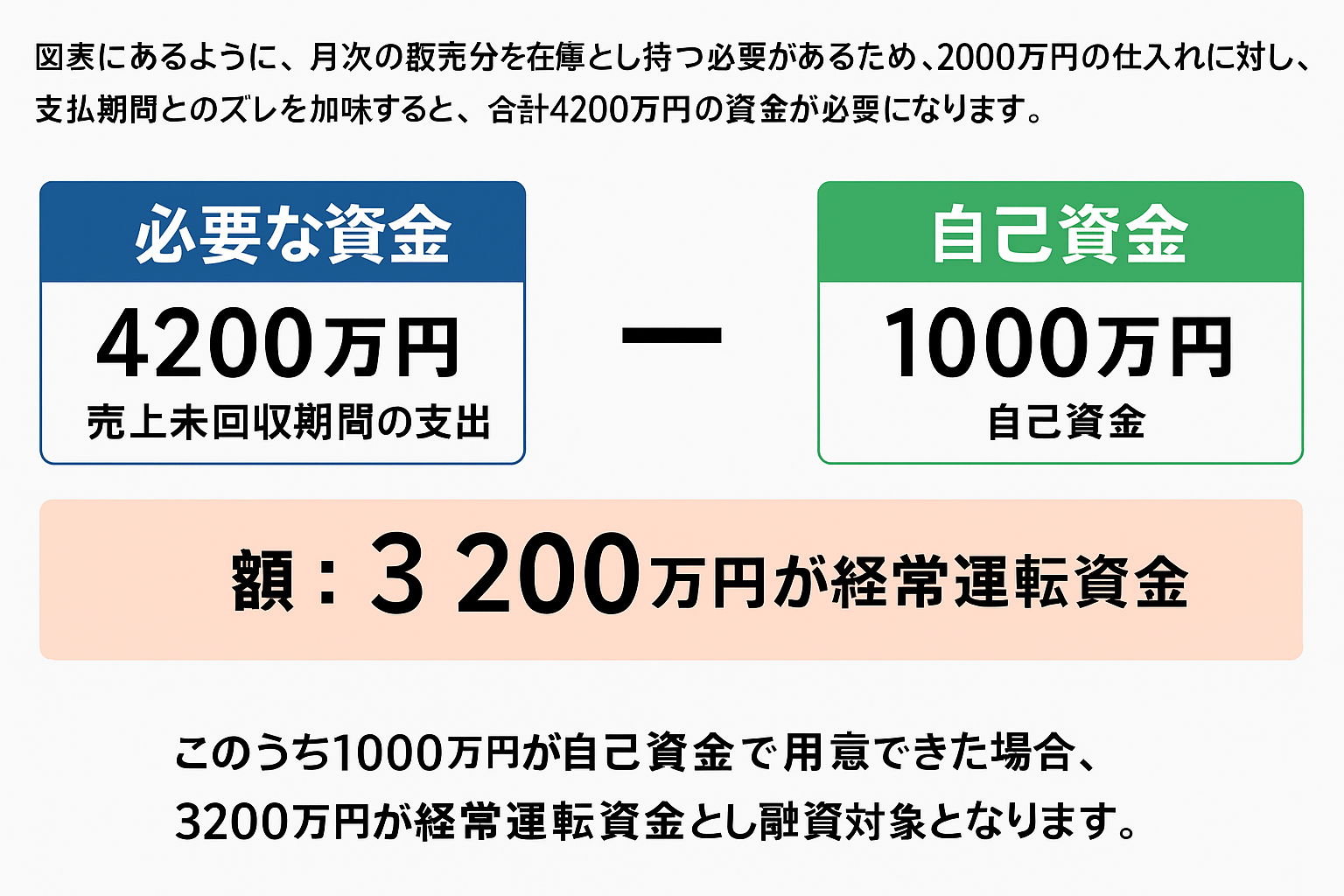

【図表:開業時の運転資金必要額(例)】

図表にあるように、月次の販売分を在庫として持つ必要があるため、

2000万円の仕入れに対し、支払期間とのズレを加味すると、合計4200万円の資金が必要になります。

このうち1000万円が自己資金で用意できた場合、3200万円が経常運転資金として融資対象となります。

よくある誤解と金融機関の見方

● よくある誤解

- 「売上があるのでお金は足りているはず」

- 「仕入先に頼んで支払いを延ばせばいい」

- 「売掛金があるので問題ない」

金融機関は、これらの説明では納得しません。

“資金の出入りのズレ”がどこにあり、いくら不足しているのかを、数字で説明する必要があります。

● 銀行はここを見る

- 月商ベースで何日分の資金が必要か

- 仕入・売上のサイト(回収・支払のズレ)

- 売上の安定性(偏りがないか)

- 買掛金・在庫・売掛金のバランス

特に「バランスシート(貸借対照表)」における資産の構造を見ながら、資金需要の合理性を判断します。

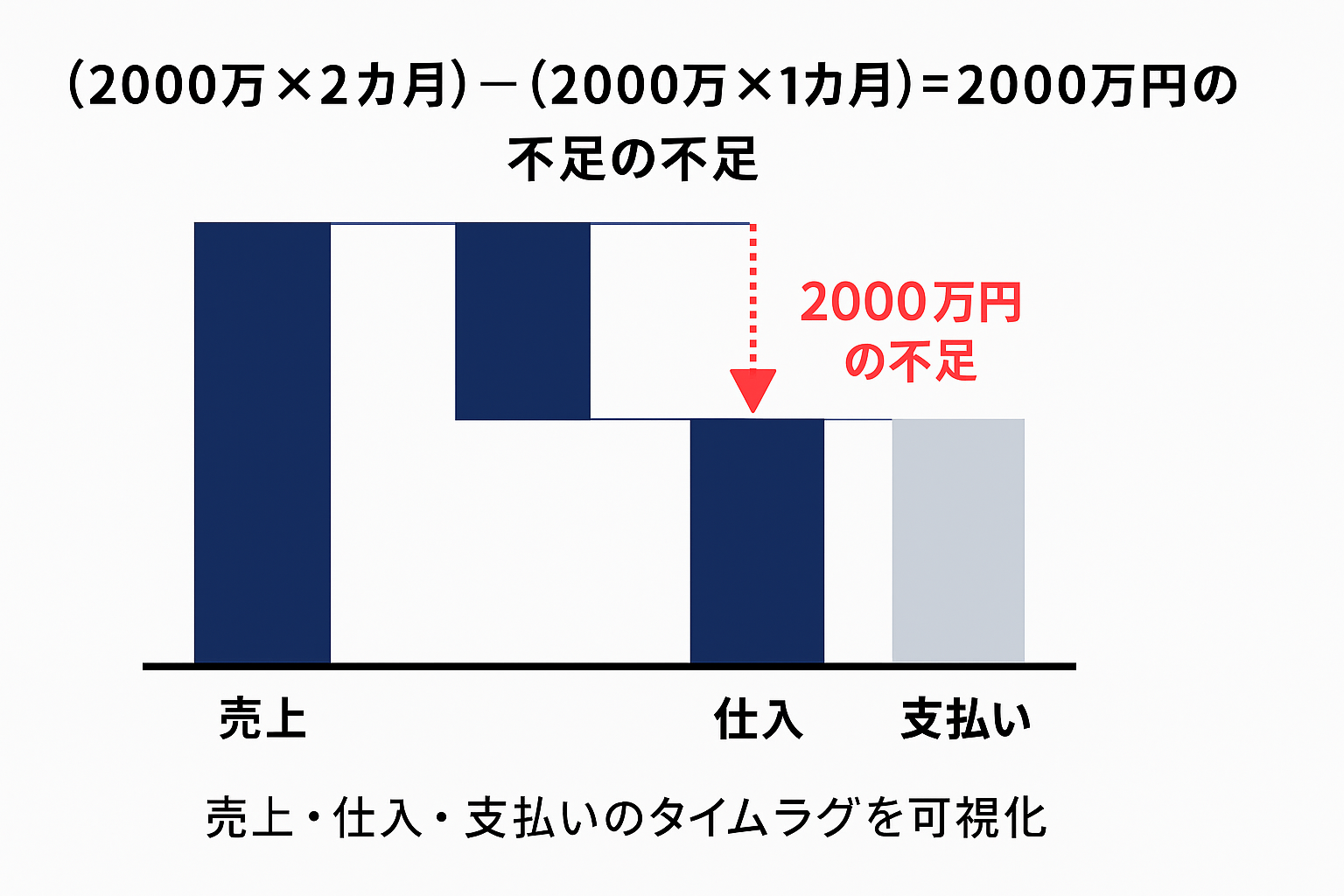

【図解】運転資金の計算式と調達の考え方

以下のような式で必要額を概算することができます。

【月商 × 売上入金までの月数】−【支払サイト × 月商】

たとえば:

- 月商2000万円

- 売上回収:2カ月後

- 支払:1カ月後

経常運転資金は「融資不要」ではないのか?

経営者からは、

「売掛金で回るので大丈夫です」

「キャッシュが残っているので借入は不要です」

という声を聞きますが、これは見かけの安心感にすぎない場合があります。

キャッシュがあっても、それは次の支払いを待っているだけかもしれません。

また、事業を拡大すると、仕入・人件費・外注費などの支出は先行して膨らみます。

つまり、売上が好調=資金繰りが楽とは限らないのです。

金融機関から見た理想的な申請例

良い例

- 「月商2000万円、仕入回収サイト45日、支払30日」

- 「タイムラグのために毎月1500万円の資金不足が発生」

- 「自己資金500万円を充て、1000万円を融資で希望」

このように、数字と理由が一体化して説明されていると、金融機関も判断しやすくなります。

経常運転資金は、売上・仕入・人件費などの日常的な資金収支のズレを補うための経営の燃料です。

- 「なぜ必要か?」→ 回収より支払いが早い

- 「いくら必要か?」→ 売上・支払いサイトで算出

- 「どう返すのか?」→ 売上回収から順次返済

この3点を明確にしておくことが、融資成功の鍵を握ります。