資金使途の分類

金融機関が最も重視する“お金の使い道”の考え方を解説

中小企業が融資を受けるうえで必ず問われるのが「資金使途」です。

「何に使うお金なのか」を明確に説明できなければ、どれほど業績が良くても融資は通りません。

本記事では、資金使途の分類と、それぞれの意味・ポイントについて解説します。

資金使途とは?

「資金使途(しきんしと)」とは、融資で調達したお金を何に使うのかを指します。

事業者側からすれば、「借りたお金に色はない」と感じるかもしれません。

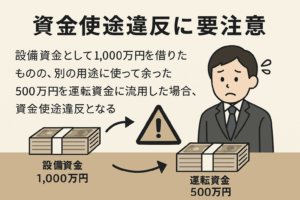

しかし金融機関にとって資金使途は審査の中核です。使い道が不明確だったり、事前説明と異なる支出に使われた場合は、「資金使途違反」として契約違反に問われることもあります。

金融機関が融資後の資金流用を防ぎ、返済の裏付けを得るためにも、資金使途は必ず確認されます。

資金使途の分類【図解あり】

中小企業向け融資は、すべて「事業融資」に分類されます。

そして事業融資は、以下の2つに分類されます。

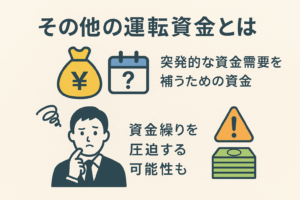

運転資金とは

日常的に発生する支出(仕入・人件費・光熱費など)をまかなう資金です。

さらに以下のように分類されます。

- 経常運転資金:通常業務で毎月発生する支出(仕入・外注費・水道光熱費 など)

- その他の運転資金:突発的な資金需要(売掛金の遅延・大口仕入・新規取引の前払費用 など)

運転資金の申請では、キャッシュフローの不足期間・金額・要因の3点を明確にすることが重要です。

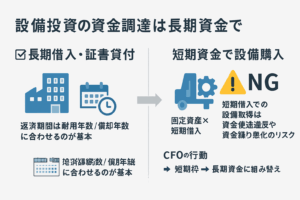

設備資金とは

中長期的な投資に使う資金です。

- 機械の導入

- 店舗改装・増設

- 工場や事務所の新設

- 土地や建物の取得

などが該当します。

金融機関は、回収可能性(=返済原資)と資産価値の持続性を重視するため、収益シミュレーションを準備しましょう。

なぜ資金使途は重視されるのか?

資金使途が重要視される理由は次の3点です。

1. 返済能力を確認するため

どんな資金用途かによって、返済の根拠(売上・回収見込み)が異なります。

たとえば、設備資金なら売上増加、運転資金なら入金予定などです。

2. 流用リスクを防ぐため

使途違反があると、最悪の場合は一括返済を求められることもあります。

3. 企業のガバナンスを評価するため

資金使途を整理して説明できるかどうかは、社内管理体制や信頼性の象徴でもあります。

各資金使途ごとの申請時の注意点

経常運転資金を申請するときのコツ

- 月次の資金繰り表を添付

- 売上・入金のタイミングと支払いのタイムラグを明示

- 必要金額と期間を時系列で説明

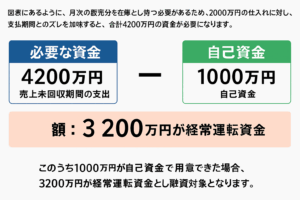

例:「外注先への支払いが当月末に集中するが、売上の入金は翌々月末のため、3カ月間で1500万円の資金不足が生じる」

設備資金の申請で必要なもの

- 導入する設備の見積書・仕様書

- 設備による効果(生産効率・売上拡大など)

- 回収見込みの具体的な数値(3年以内に回収できるか)

例:「自動包装機の導入により、月間出荷数が30%増加し、売上が月300万円増加する見込み」

資金使途は「融資申込の基本のキ」です。

あいまいな説明では、どれほど業績が良くても不安視されます。

- 運転資金か、設備資金かを分類する

- 金額と期間を明確にする

- 返済原資と見込みを数字で伝える

この3つを整理できれば、融資審査の信頼度がぐっと上がります。

金融機関に選ばれる企業になるために、まずは「お金の使い道」を丁寧に説明できる体制を整えておきましょう。