短期融資の種類とは?中小企業に欠かせない「手形貸付」と「当座貸越」の違いと活用術

短期融資は、中小企業にとって重要な資金調達手段のひとつです。

日々の運転資金や急な資金ニーズに対応するため、多くの企業が利用しています。

本記事では、代表的な短期融資である「手形貸付」と「当座貸越」について、その仕組みと特徴をわかりやすくご紹介します。

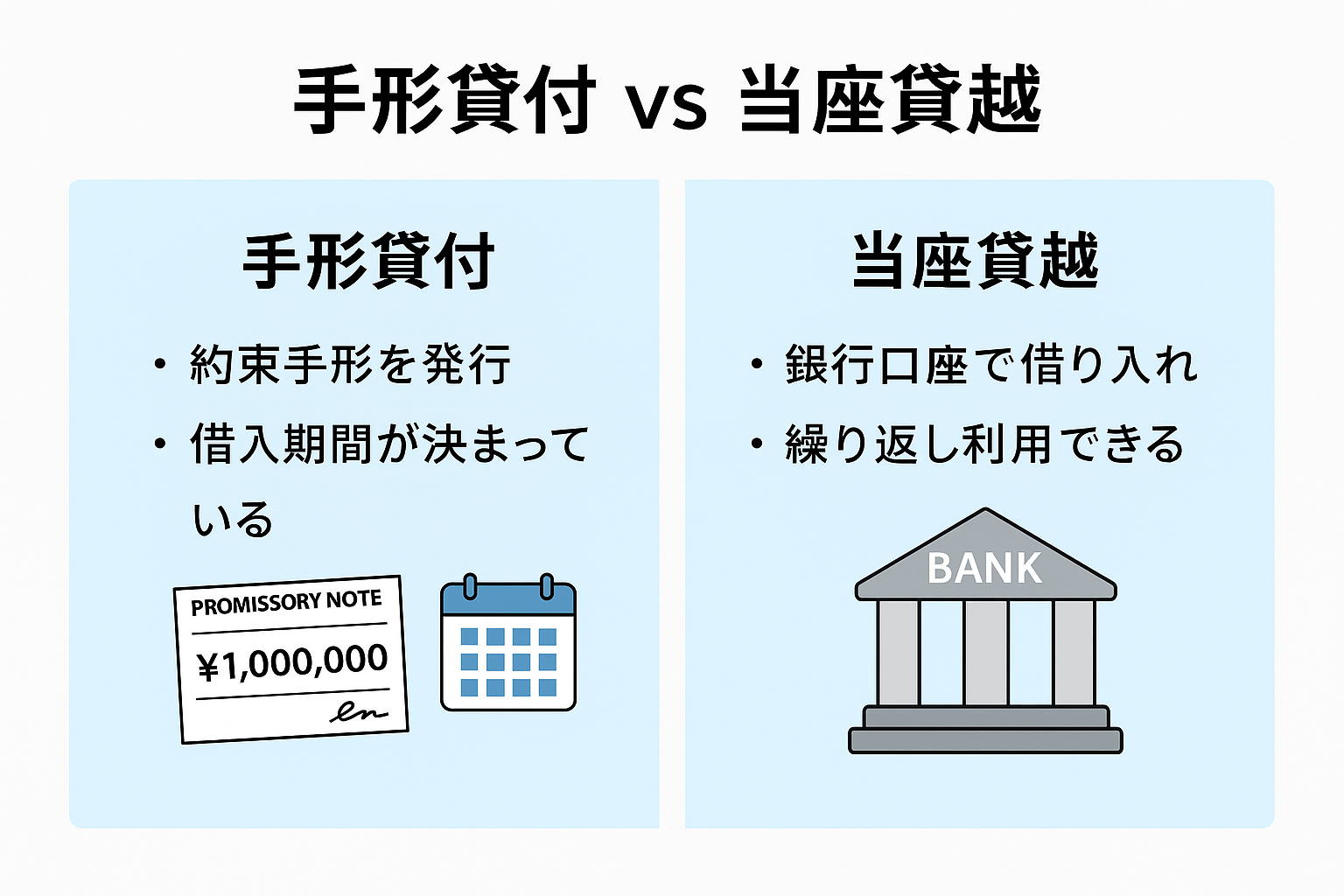

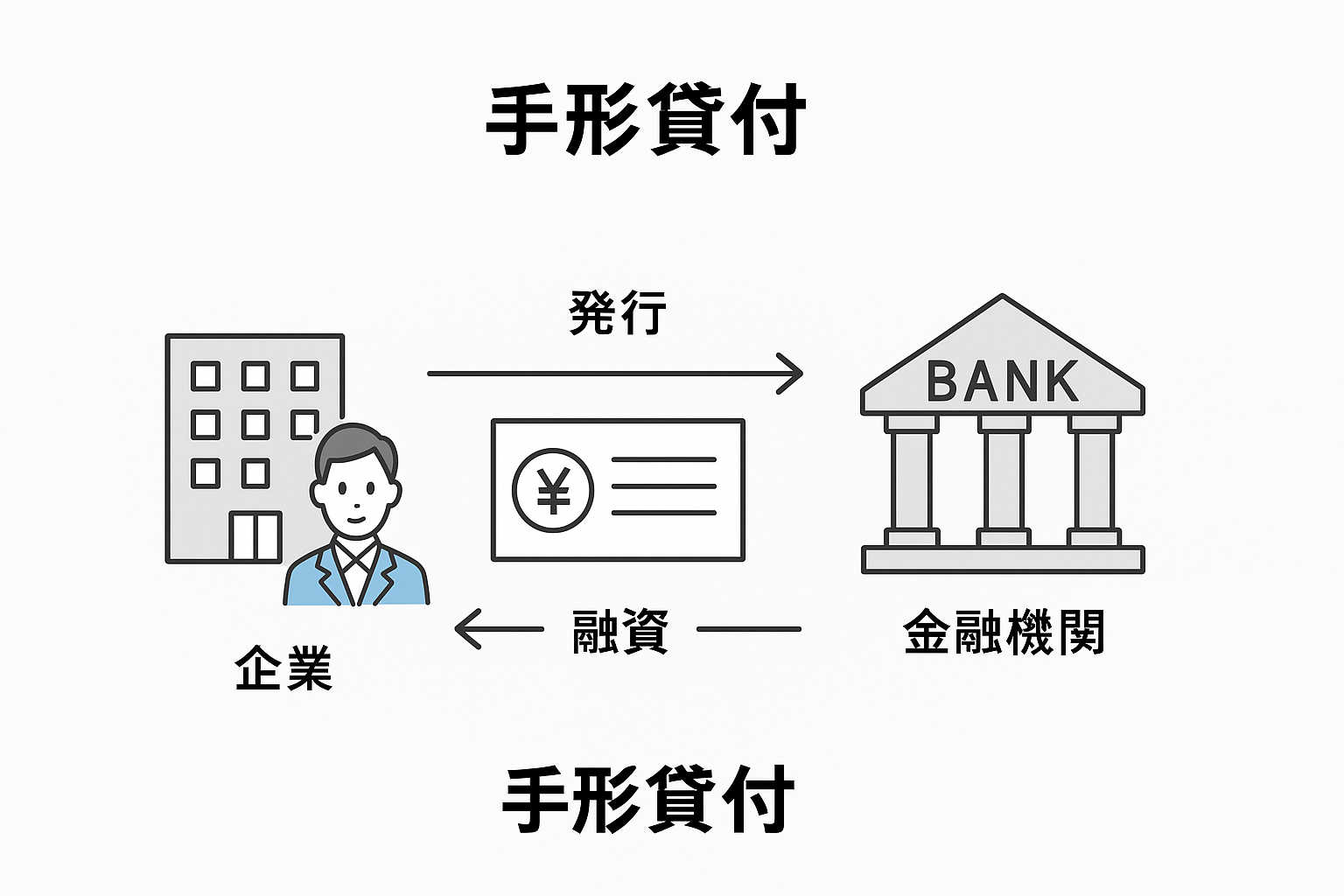

手形貸付とは

手形貸付とは、金融機関に対して企業が「約束手形」を振り出すことにより、融資を受ける仕組みです。

支払期日を迎えると、通常の手形と同様に決済(返済)が必要になります。

▶ 支払期日の設定

支払期日は、一般的に3ヵ月後または半年後など、将来の特定日を設定します。

その期日に返済される前提で、資金が貸し出されます。

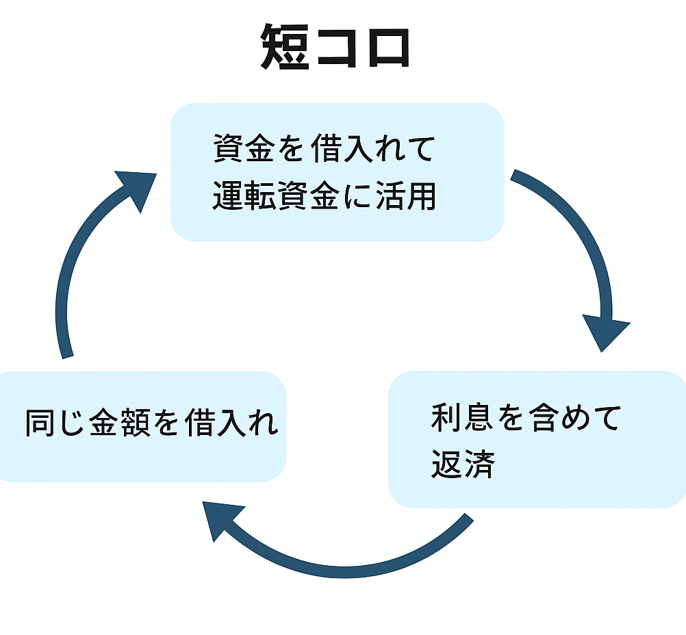

短期融資の現場でよく聞く「短コロ」とは?

通常、手形は当座預金口座を開設していないと発行できませんが、

金融機関指定の「約束手形」を利用する場合は、当座預金口座がなくても手形貸付が可能です。

そのため、当座預金口座を開設していない企業であっても、手形貸付を利用することができます。

当座貸越とは

当座貸越は、金融機関があらかじめ設定した「極度額(上限)」の範囲内で、

企業が自由に資金を借り入れることができる融資形態です。

たとえば、必要なタイミングで借り入れが可能で、返済も自由に行えます。

返済額は日割りで利息が発生するため、使った分だけコストがかかる効率的な借入方法といえます。

- 融資申請の手間がなく、繰り返し利用できる

- 極度額の範囲内であれば、何度でも借入・返済が可能

- 利息は利用金額に対して日割りで発生

- 緊急時や一時的な資金不足に非常に有効

注意が必要な「コベナンツ(誓約事項)」について

当座貸越の契約には、銀行から一定の財務状態を維持するための条件(コベナンツ)が課されることがあります。

以下は、その一例です。

これらの条件に違反(「抵触」と呼ばれます)すると、契約の解除や金利の引き上げ、担保の徴求などの措置が講じられることもあります。

| コベナンツの例 | 内容 |

|---|---|

| 売上金の当座口座への集約 | 資金の流れを可視化する目的 |

| 月次試算表の提出義務 | 財務の安定性を報告する目的 |

| 設備投資に上限を設定 | キャッシュアウト抑制 |

| 自己資本比率の維持義務 | 財務の健全性確保のため |

当座貸越と「コミットメントライン」の違い

メガバンクなどでは、当座貸越のことを「コミットメントライン」と表現することがあります。

これは、企業側が一定の条件を「コミット(誓約)」することで、金融機関が融資枠の設定を認めるという仕組みに由来しています。

たとえば、以下のような条件が設定されることがあります。

- 月次の財務資料の提出

- 売掛金回収の管理体制の整備

- 自己資本比率の維持

このように、コミットメントラインは、当座貸越の一種ではありますが、

財務体質の健全性と経営管理の厳格さを求められる点が特徴的です。

手形貸付も当座貸越も、中小企業にとっては重要な資金調達手段です。

それぞれに特徴とメリット・デメリットがありますので、自社の資金ニーズや運用スタイルに応じて適切に選択することが求められます。

特に当座貸越については、利便性が高い一方で、契約内容や誓約事項の管理が不十分だと、財務リスクや信用リスクにもつながりかねません。

金融機関との関係性や自社のキャッシュフロー計画をふまえ、短期融資の正しい知識をもとに、安全かつ効果的な資金運用を進めていくことが重要です。