資金使途違反に要注意

企業経営者と財務担当者が絶対に避けるべき落とし穴とは

企業が金融機関から融資を受ける際、「このお金を何に使うのか」という資金使途は、融資審査の重要な判断材料となります。特に、中小企業においては、運転資金・設備資金など明確な区分のもとで資金使途が申請されますが、実務上はつい曖昧になったり、結果的に当初の目的と異なる使い方をしてしまうこともあります。

しかし、資金使途が申請時と異なる場合、それは「資金使途違反」として深刻な問題に発展することがあるのです。本稿では、資金使途違反の定義、典型的な事例、金融機関の対応、そして企業が注意すべきポイントをわかりやすく解説します。

資金使途違反とは何か?

資金使途違反とは、金融機関との融資契約書で申請・承認された「お金の使い道」と異なる目的で借入金を使用することを指します。

融資契約書には「運転資金として」「設備資金として」といった記載が明確に盛り込まれており、金融機関側もその使途を前提として審査・契約を行います。そのため、たとえば設備資金として借りた資金を、実際には日々の経費や人件費に流用していた場合、契約違反とみなされる可能性があるのです。

よくある資金使途違反のパターン

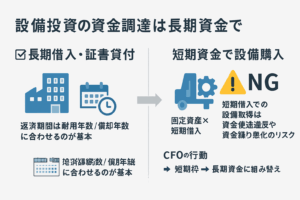

① 設備投資から運転資金への転用

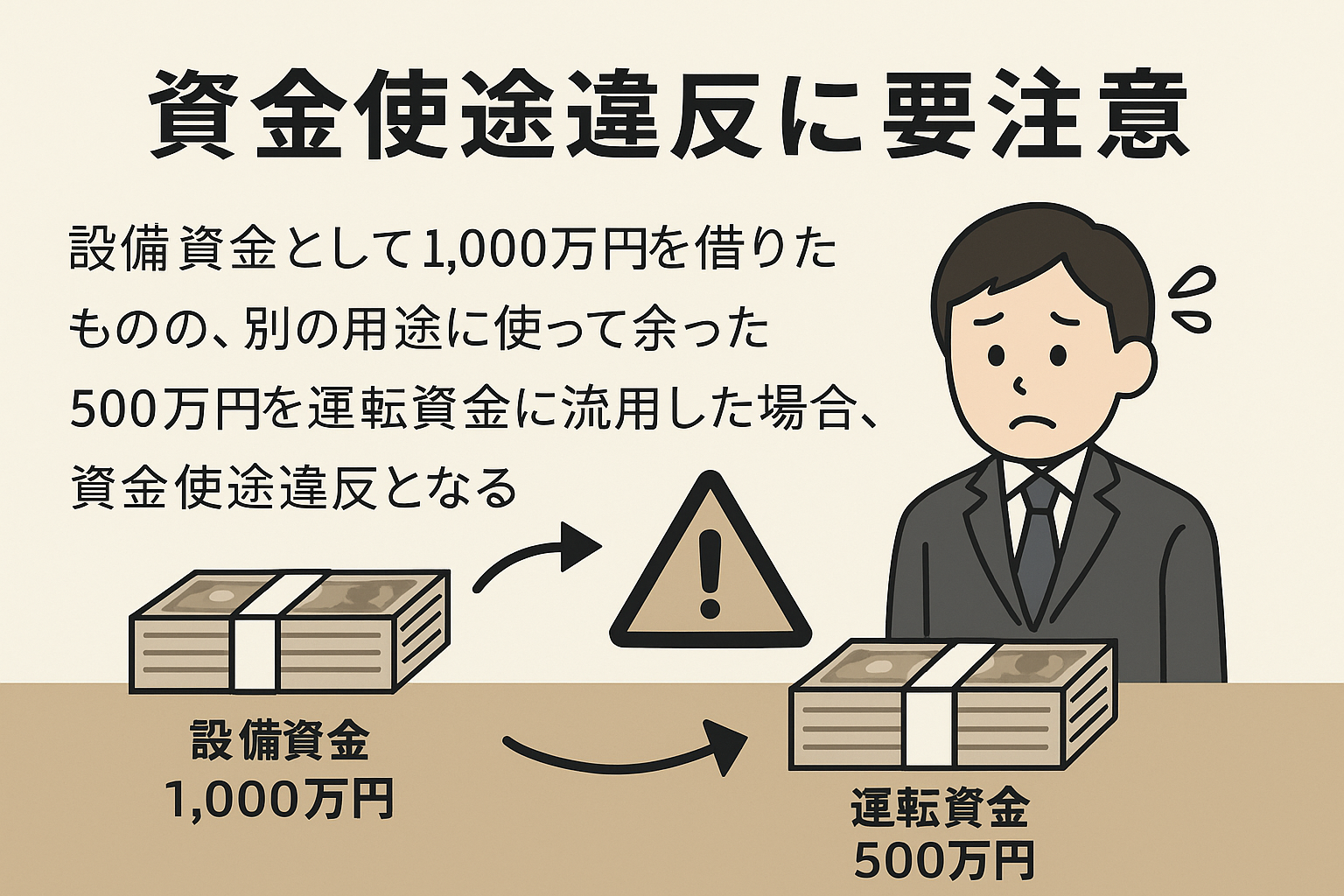

もっとも多いのが、「設備投資のために借りた融資資金を、仕入れ代金や給与支払いなど運転資金に充ててしまう」というケースです。

たとえば、製造業で1,000万円の設備資金を借りたものの、実際の設備費が500万円に抑えられたため、余った500万円を事業資金に使ってしまったという例があります。

このような場合、本来であれば「余剰分を金融機関に返済する」か、「事前に融資目的の変更申請を行う」必要があります。

② 運転資金を設備投資に使ってしまう

一見、運転資金は柔軟性が高いため、流用のリスクは低いと考えがちです。しかし、たとえば飲食業で運転資金名目の融資を受けながら、店舗の改装や内装工事費などに使ってしまうと、それは設備投資扱いとなり、資金使途違反となる恐れがあります。

金融機関から見れば「長期的な固定資産の取得を短期資金でまかなった」というリスクとして判断され、今後の与信に影響を及ぼすこともあるのです。

金融機関が最も警戒する理由

資金使途違反が重大な理由は、次のような影響があるためです

- 契約違反となり、残債の一括返済を求められることがある

- 信用格付が低下し、次回以降の融資が難しくなる

- 融資枠の減額や金利引き上げの対象となる可能性がある

- 決算書の信頼性が疑われ、会計監査でも指摘される

金融機関にとって最も重要なのは「資金の健全な使途と回収見込み」です。資金使途違反はその前提を崩す行為であり、場合によっては経営者のモラルまで問われる事案に発展する可能性があります。

ケーススタディ:資金使途違反でトラブルになった事例

ケース1:製造業A社

設備資金として1,500万円を借りたが、当初予定していた機械の納期が遅れたため、余った資金で別の業務用車両を購入。後日、金融機関のモニタリングで「目的外使用」とされ、残金500万円の一括返済を求められた。

ケース2:飲食店B社

開業資金として運転資金800万円を借りたが、実際には内装工事費や厨房設備に600万円を使用。これが資金使途違反と判断され、追加融資の審査に影響。結果的に他行からの借入が必要になり、金利が高くなった。

資金使途違反を防ぐための4つの対策

- 資金使途を明確に区分・申告する

- 設備資金・運転資金の区分を明確にし、書面で根拠資料を添付することが基本です。見積書や発注書、過去の支払実績などを添えることで金融機関との齟齬を防げます。

- ② 使途が変わった場合は即時に申告・再申請

- 途中で資金使途が変わる場合は、すぐに金融機関に連絡し、再申請や変更手続きを行いましょう。「勝手に流用」は最もリスクが高い対応です。

- ③ 決算資料・月次報告を通じて使途を可視化する

- 使途が適切であることを確認してもらうためには、定期的に資金の流れを報告し、説明できる状態を維持しておくことが望ましいです。モニタリングの精度が上がることで信頼関係も強化されます。

- ④ 余剰資金が出た場合は繰上返済を検討

- 当初よりも安く設備導入ができた場合など、余剰資金は無理に運用せず、繰上返済を検討することで信頼を損なうことなく対応できます。

金融機関側の視点:なぜここまで厳しく見るのか?

金融機関は貸出先の経営の透明性を重視しており、資金使途が曖昧になると、「実態が見えない」「貸したお金が消える可能性がある」といった不信感を抱きます。

特に2020年代以降、コロナ融資などで不適切な使途が問題視された背景もあり、監視体制が強化されています。

最近ではAI審査や自動モニタリングシステムの導入が進み、融資後の資金使途の管理もデジタルで追跡されやすくなっているため、より慎重な資金管理が求められています。

一度でも資金使途違反を起こすと、企業の信用は大きく傷つき、今後の資金調達に深刻な支障をきたします。だからこそ、資金調達時には資金の性質・用途・返済計画を明確にしたうえで、事前に誠実な申告・相談を行うことが欠かせません。

企業経営における資金管理は、単なる会計処理にとどまらず、金融機関との信頼構築そのものです。