リース代を最適化する方法

なぜリース代が中小企業の業績を左右するのか

リース契約は、中小企業にとって「設備を購入せずに使える」というメリットがあり、初期投資を抑え、資金繰りを安定させる手段として広く用いられています。コピー機・OA機器・社用車・業務用機械など、多くの資産がリースで導入されています。

しかし、リース代も毎月固定費として計上されるため、契約内容・適用条件・代替手段を見極めずに使い続けると、知らず知らずのうちにコストが膨らみ、営業利益率・キャッシュフロー・ROA(総資産利益率)などの経営指標を圧迫することになります。

また、会計・税務の制度も変化しており、2027年4月には 新リース会計基準 が施行され、多くのリース契約が資産計上対象になるなど影響があります。

この記事では、中小企業がリース代を最適化するための具体策、見直し時のポイントとリスク、経営指標への影響モデル、成功事例を解説します。最後には「今すぐ使えるチェックリスト&相談パターン」をご紹介しますので、見落としがちなリース代を見直して利益体力を強めたい企業経営者・財務担当者の方はぜひ参考にしてください。

リース契約の基礎知識と見直し余地

リース契約の種類と会計処理

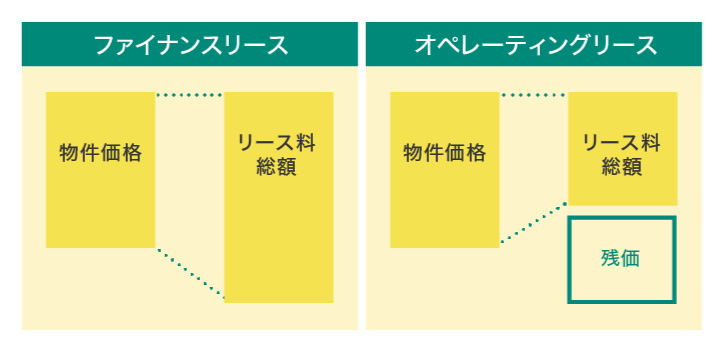

- ファイナンス・リース(借手が実質的に資産を所有するのと同様の条件)。 リース期間中に資産として計上され、減価償却をする必要あり。新基準では多数のオペレーティング・リースも資産計上対象となる。

- オペレーティング・リース(期間終了後に返却するタイプなど)→。これまで費用計上が中心だったが、新会計基準の影響で扱いが変わる場合あり。

- メンテナンスリース/保守込みリース リース料に保守・メンテナンス・保険などが含まれるもの。維持管理費が見える・予算が安定するというメリットあり。(PCレンタル長期契約などが)

なぜ見直しが可能なケースが多いのか

- 契約条件(期間/残存価値/保守・オプションの有無など)が古いまま更新されていない

- 実務使用量に合っていない機器や車種をリースしているケースがある

- 複数機器・複数車両を所有しているが、使用頻度が低いものが“惰性で”契約継続されている

- リース会社との交渉や同業他社との比較が行われていない

新リース会計基準による影響

- 2027年4月から、日本の会計基準では一定のリース契約は資産計上が義務付けられ、貸借対照表/損益計算書に影響が出る。

- 資産計上されると、資産の減価償却・リース負債の計上などが財務指標(ROA・ROE)や借入れ審査に影響を及ぼす可能性があるため、適切なリース代の見直しが重要。

中小企業が実践できるリース代削減の具体策

以下に、リース代を削減または最適化するための戦略を段階的に整理します。

- 全てのリース契約(コピー機/OA機器/車両/業務機械等)の一覧化

→ 契約開始日・期間・月額リース料・残存価値設定・保守オプションの有無 - 使用実態の分析

→ 機器・車両がどの程度使われているか。稼働率や使用時間のデータを取り、使用頻度が低いものを特定。

- リース期間の適正化

→ 長過ぎる期間は総支払額が膨らむ。業務ニーズ・技術変化に応じて短めに設定するほうがコストパフォーマンスが高まるケースあり。 - 残存価値(リース終了時の予想価値)の見直し

→ 残存価値を高めに設定すると月額リース料が低くなるが、期末の処分価値リスクもあるため、慎重に設定。 - 保守・メンテナンス・保険オプションの見直し

→ 必要なものだけを含め、不必要なオプションや重複保険などは削除。装備や補助機能が過剰な契約になっていないかチェック。 - 解約条項・途中変更可能かどうかを確認

→ 将来的に業務量が減る・増える可能性があるなら、途中解約や条件変更が可能な契約を選ぶ。

- リース会社複数社から見積もりを取得

- → 同等条件(期間・残存価値・保守内容など)で比較することで競争原理を働かせる。

- レンタル・購入との比較検討

- → レンタル(短期間利用)や購入(資産計上・減価償却を考慮)とのトータルコスト(TCO)比較を行う。

- キャッシュフローへのインパクトを把握する

→ 手元の資金がどれだけ余るか、毎月の支払い負担が軽くなることで運転資金比率が改善するかを観察。 - ROA / 総資産回転率への効果も考慮

→ リース資産が資産計上される場合、新基準下での総資産が増えるが、その資産が利益を生んでいるかをチェック。

- 更新時期を把握し、更新直前に交渉する

- → リース会社も契約の更新を見込んでおり、顧客を維持したいため交渉に応じることが多い。

- 技術進歩・市場動向に応じて機器を見直す

- → より省エネ・性能が良い後継機種が出ていれば、更新時に切り替えることで電気代・維持費の削減も可能。

- 法改正・会計基準の変更を契機に契約を見直す

- → 新リース会計基準(2027年4月)への対応準備として、契約内容を整理する良い機会。

経営指標へのインパクト:モデルケースで見る効果

以下はリース代削減が経営指標に与える影響をモデルで示したものです。このようなモデルを自社データで作成してみると、どこを見直すべきかが明らかになります。

| モデル条件 | 月額リース代合計 | 削減率 | 削減額/月 | 年間削減額 | 指標への影響 |

|---|---|---|---|---|---|

| 中小企業(従業員20名、OA機器+車両リース含む) | 50万円 | 10%削減 | 5万円 | 60万円 | 営業利益率+0.6pp、キャッシュフロー改善、借入返済余力向上 |

| 別の企業(製造業、機械設備のリースが多め) | 200万円 | 15%削減 | 30万円 | 360万円 | 流動比率・負債比率の改善、ROA向上、借入コスト見直しの余地増加 |

成功事例

注意点・リスク

リース代最適化にはメリットだけでなく、以下の点に注意する必要があります。

- 途中解約・残債負担

長期リース契約では途中で解約できない、または残リース料を全額支払い義務が生じるケースがある。 - 会計・税務の複雑さ

新リース会計基準の影響で、オペレーティング・リースであっても資産計上される契約が増える見込み。会計上・税務上の処理がこれまでと異なるため、専門家の確認が必要。 - 機器の陳腐化リスク

リース中に技術の進化が早い機器(IT系・電話・PC等)であれば、旧型のまま使い続けることで業務効率やコスト(電気代・保守費など)が悪化する可能性。 - 契約内容の不透明性

オプション料金・保守料・消耗品・保険などが含まれていない、または追加費用が後から発生するものがあるため、契約前に見積もり内容を細かく精査すること。

以下のチェックリストを使って、光熱費の見直しを始めてみてください。

今すぐできるリース代最適化のためのアクションリスト

- すべてのリース契約を一覧化する(種類・契約開始日・期間・月額リース料・残存価値・保守・オプション内容等)

- 使用実態を調査し、実際稼働しているか・利用頻度が低いものを特定する

- 相見積もりを取る(リース会社複数社)

- 契約更新時・乗換・短期レンタルなど代替手段を検討する

- 新リース会計基準に備え、会計処理時の影響をシミュレーションする

- 削減後の数値を経営指標(営業利益率・キャッシュフロー・ROA)で比較できるモデルを作る

リース代は「ただ支払うもの」ではなく、戦略的に見直し・最適化することで、営業利益率を引き上げ、キャッシュフローを安定させ、総資産利益率(ROA)・自己資本利益率(ROE)を改善できる固定費の一つです。新しい会計基準の下でも、契約内容を理解し、適切な条件を設定することが企業価値の維持・向上に不可欠です。

中小企業だからこそ、小さなムダを一つひとつ減らし、リース代という毎月の支出の最適化から始めましょう。数ヶ月後には、確かな利益と財務の余裕を感じられるはずです。